Глобальные объемы торгов в криптоактивных активах обгоняют тех, кто на рынке корпоративного долга США, несмотря на рыночные неудачи в этом году, заявляет отчет.

Это одно из выводов пятого в серии отчетов исследовательской и разведывательной палаты Satis Group , инициирующих охват класса криптоактивных активов.

Экстраполируя данные из исторических торговых данных, Сатис оценивает объем торговли криптографией 2018 года на уровне $ 7,300 млрд ($ 7,3 трлн.), Что на 243 млрд долл. Больше, чем корпоративный долг США на $ 7,056 млрд ($ 7,05 трлн.).

Это впечатляет, учитывая, что мы все еще находимся в глубине медвежьего рынка, на дне которого мы, возможно, наконец-то становимся свидетелями.

В качестве дальнейшего сравнения американские казначейские облигации ($ 121 трлн) и американские акции ($ 74 трлн.) Объединились как по корпоративному долгу США, так и по криптографии (см. Таблицу ниже).

Тем не менее, результаты свидетельствуют о резком росте экосистемы, развивающейся вокруг криптографии в эти еще ранние дни для класса активов.

Объем торгов в Crypto превысил корпоративный долг США. Источник: Satis

На днях я заметил в комментариях к британской таблоидной газете The Sun, что криптография была «ошибкой округления» по сравнению с размерами мировых рынков акций и облигаций, не говоря уже о других классах активов, таких как товары и десятки триллионов долларов в сумме.

Однако, хотя рыночная капитализация криптона составляет всего лишь 226 млрд долл. Или около того, согласно CoinMarketCap , активность, которую она вводит в действие — как высоко спекулятивных трейдеров, так и тех, кто выделяет капитал на долгосрочную перспективу, — показывает более высокую скорость активности или скорость , учитывая размер актива.

В конце концов, непогашенный корпоративный долг в США оценивается в 6,3 триллиона долларов против кеппи-рынка, который составляет всего 3,5% от этого размера.

Выводы еще более примечательны, учитывая крах криптоторговых томов, наблюдавшихся в этом году, и объемы только начали восстанавливаться.

Как и затмение долга американской компании в этом году, в отчете Satis подсчитаны объемы криптовальной торговли к 2028 году до 17,8 трлн. Долларов.

Высокодоходные корпоративные облигации более рискованны, чем крипто?

Интересно, что по мере роста процентных ставок в США и дней дешевых (некоторые могут сказать «свободные») деньги исчезают, игра может меняться на долговых рынках.

В частности, высокодоходные корпоративные облигации уязвимы для коррекции, которые могут иметь непредвиденные последствия для других частей финансовой системы, если компании будут распространяться с ошибками, создавая возможный системный риск.

Высокодоходные держатели облигаций предоставляют на этом рискованном конце корпоративного спектра и, следовательно, получают более высокую процентную ставку (доходность) за временное расходование своих денег.

Однако, с корпоративной Америкой, которая все еще может обслуживать свои долги в раскаленной экономике, на данный момент может отодвинуть шансы на события Black Swan.

Непрозрачные облигации, прозрачный крипто

Очевидно, что существуют значительные различия в том, как торгуются корпоративный долг и криптография, а компании выпускают свою бумагу для аукционов крупными траншами, которые затем торгуются на вторичных рынках.

Торговля облигациями традиционно считается старшим рынком акций.

Мир суверенного и корпоративного долга далеко от розничного инвестора; некоторые могут сказать непрозрачный мир заинтересованных интересов, что революция в онлайн-торговле эквайетами в значительной степени осталась нетронутой в ее сущности.

Напротив, криптография является противоположной с точки зрения доступности и информации.

Проблемы на площадках с криптографической торговлей имеют другой порядок и в основном касаются безопасности обмена и возможных манипуляций с рынком.

Технические особенности в сторону, если относительно небольшой рынок корпоративного долга США дает головные боли финансовых властей, легко понять, почему они могут беспокоиться о том, как система справится со следующим криптовым бычьим рынком, несмотря на то, что министры финансов G20 заявляют, что криптография тоже маленький беспокоиться.

Но, как мы теперь знаем, в 21 веке все быстро меняется.

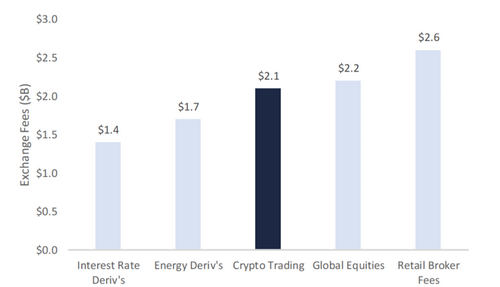

Доход от Crypto Exchange $ 2,1 миллиарда в 2017 году

Это подводит нас к другому выдающемуся выводу для меня в отчете Satis — сколько денег нужно будет сделать с обменом, как судить по вознаграждениям в любом случае.

Crypto-обмены в глобальном масштабе собрали 2,1 млрд. Долл. США в виде сборов за торговлю в 2017 году.

Satis видит, что в этом году она выросла до 3 миллиардов долларов в качестве поддержки со стороны основных бирж — бразильская GrupoXP объявила на этой неделе, что она создает криптообмен , учреждения и помогает «адаптировать розничную торговлю через такие разработки, как мобильное приложение».

Плата за обмен по отдельным классам активов.

Теперь сравните это с деньгами, которые получают американские брокеры у своих розничных клиентов, из которых компонент сборов составляет 2,6 миллиарда долларов в 2017 году.

Плата за обмен в глобальной торговле акциями составляет всего лишь 100 миллионов долларов против криптона в 2,2 миллиарда долларов, при этом криптообменные обмены платят 2,1 миллиарда долларов.

Учитывая размер предлагаемого выигрыша, ожидайте больше сделок, таких как приобретение Circle в Poloniex, поскольку доверие возвращается на рынок.

Опять же, крипто пробивает путь выше своего веса.

Другие вынос

В дополнение к обгонам корпоративного долга США, Satis ожидает, что объемы криптовальной торговли вырастут на 50% до 2019 года.

В отчете также было обнаружено, что 20 крупнейших бирж захватили 75% объема глобальной криптоторговли, а BTC — базовая пара для третьей глобальной криптоторговой торговли (USDT составляет 22%, ETH — 12%).

Аналитик Satis Group Шервин Доулат был ведущим исследователем отчета.